18

Margins and Turnover

12.8%

9%

Boston Chicken, 1996

Fiscal Years Ended

——————————————————-

Net income……………………………………………… $ 16,173 $ 33,559 $ 66,958

——— ——– —————

Net cash provided by operating activities………….. 35,918 55,476 144,910

——— ——– —————

Cash Flows from Investing Activities:

——— ——– —————

Net cash used in investing activities……………… (263,239) (321,855) (525,026)

——— ——– —————

average noncash Net Operating Assets = $930,534k, so

Would Operating Accruals have

identified Boston Chicken’s distortion?

20

A Comprehensive Analysis of Accruals

total accruals = accounting income –cash income

= NI – (net dividends + Dcash)

= DCE –Dcash

= (DAssets –Dcash) –DLiabilities

total accruals = DNoncash Net Operating Assets

+ DNet Financial Assets

(i.e. mkt securities less debt)

total accruals = DNon–Cash Working Capital

21

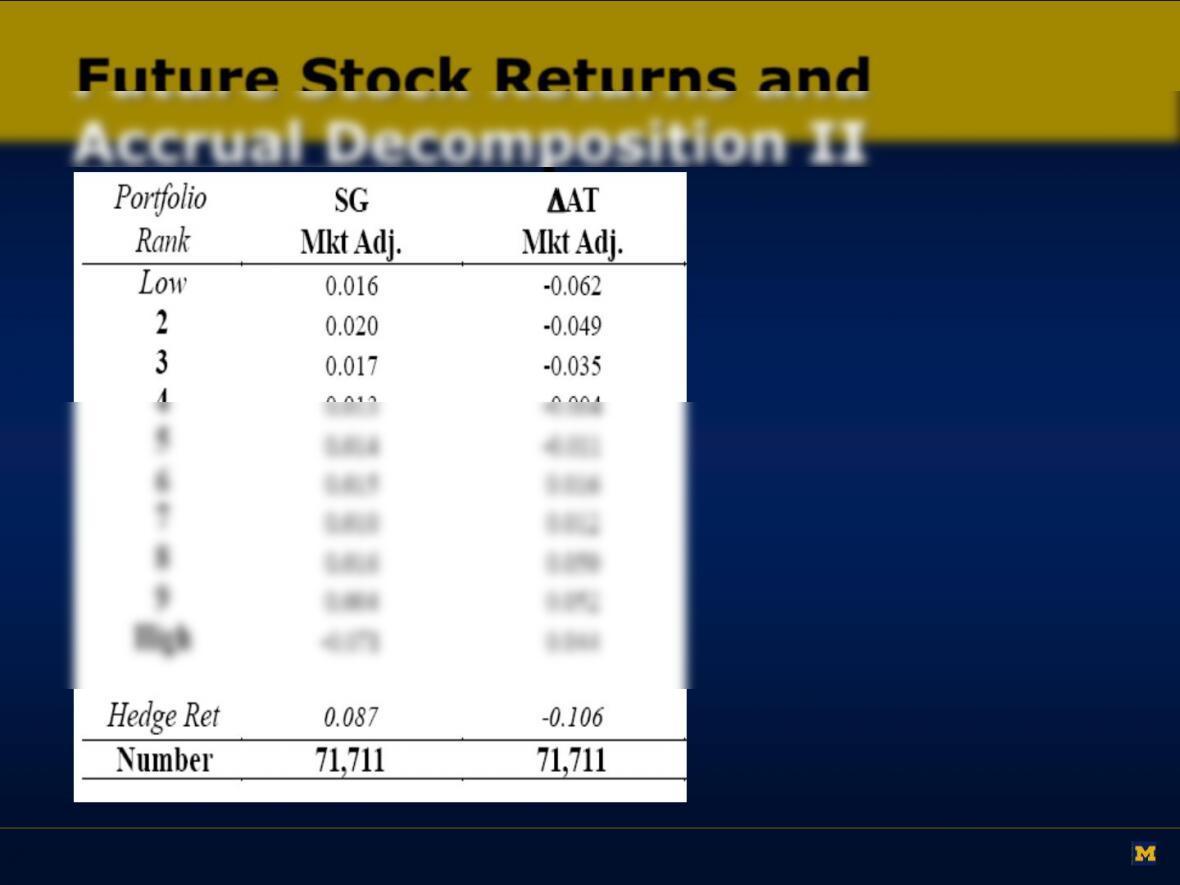

Future Stock Returns and

Accrual Decomposition

Richardson, Sloan, Soliman, Tuna (2002)

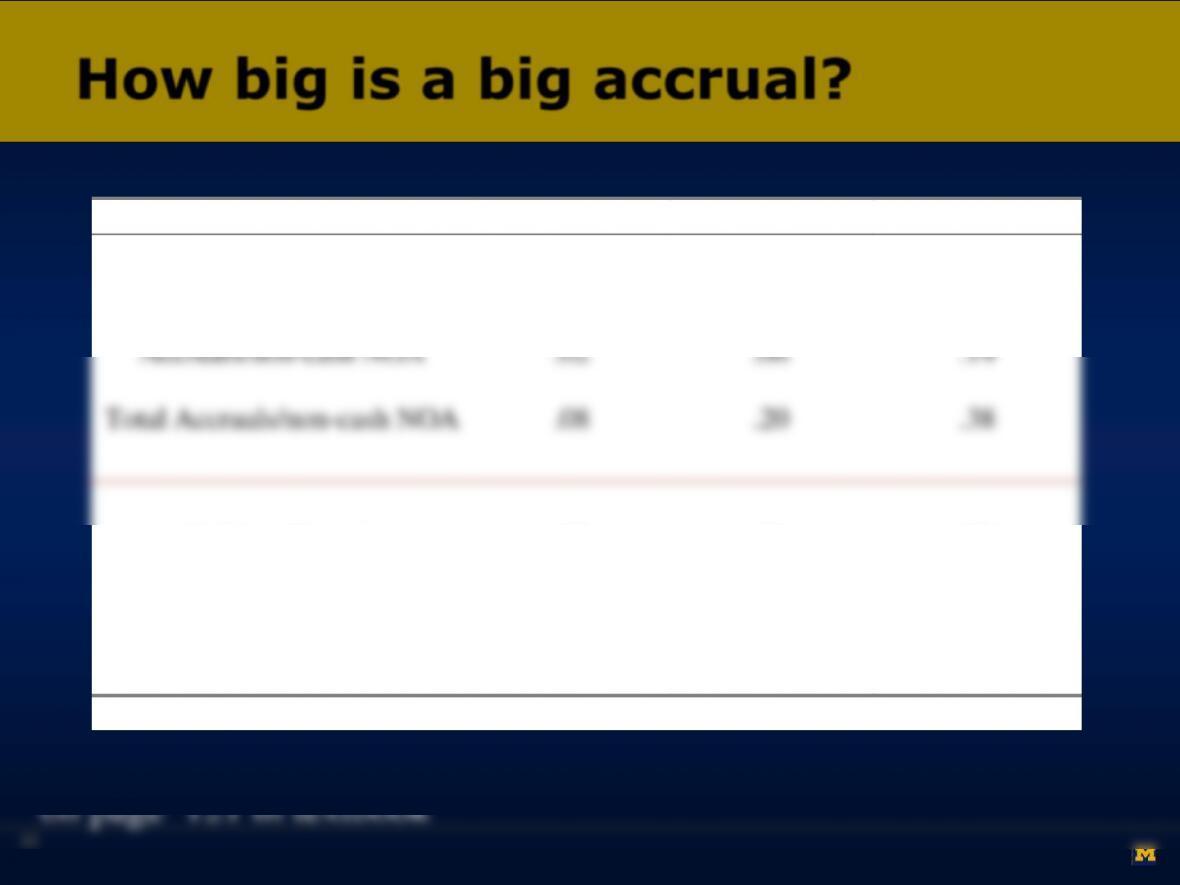

How big is a big accrual?

Accrual

50th percentile

75th percentile

90th percentile

Current Operating

Accruals/non-cash NOA

.01

.05

.11

Non-Current Operating

Accruals/non-cash NOA

.02

.06

.14

Total Accruals/non-cash NOA

.08

.20

.38

Interaction

.00

.02

.07

23

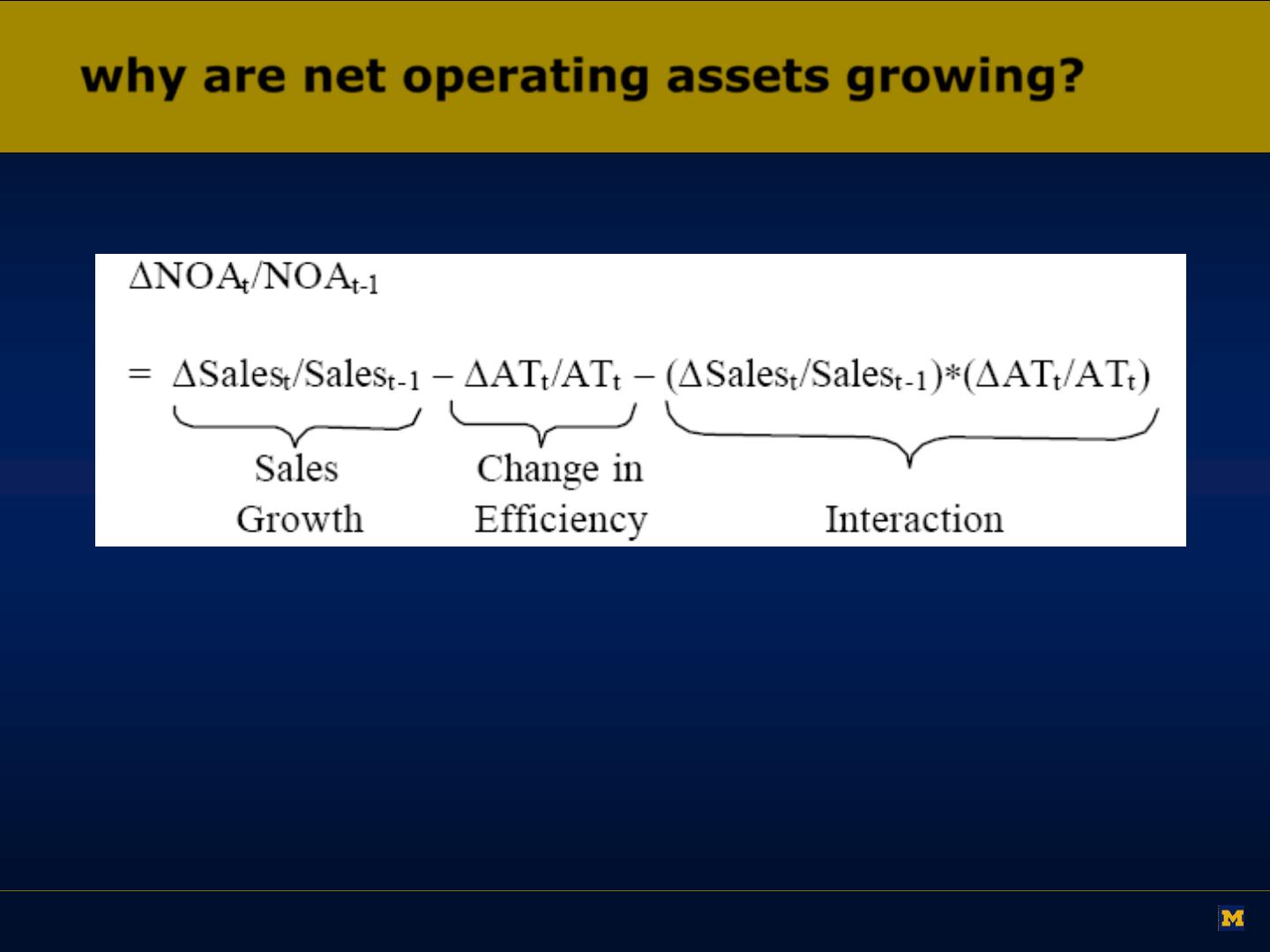

why are net operating assets growing?

which cause of NOA growth is best? which is the worst?

24

Richardson, Sloan, Soliman, Tuna (2002)