PERSPECTIVAS ECONÓMICAS PARA 2018-2019

Perspectivas Económicas de México

El 8 de marzo de 2018, el Titular de la Secretaría de Hacienda y Crédito Público (SHCP)

ofreció un mensaje en el marco de la Convención Bancaria 81, en Acapulco Guerrero.

A continuación se presenta el mensaje:

•

En los últimos años, México enfrentó un entorno económico adverso. Los

economistas nos referimos a esto como que enfrentamos vientos en contra.

•

La reflexión con la que los quiero dejar es que, a pesar de todo, a la economía

mexicana le ha ido bien.

•

El primer viento en contra fue la caída de la plataforma y del precio del

petróleo. Todavía recuerdo mi primera semana en Pemex, cuando el precio de la

mezcla mexicana estaba en 18 dólares por barril.

•

El segundo viento en contra fue la debilidad del sector industrial en Estados Unidos

que se tradujo en una reducción de nuestras exportaciones.

•

Y el tercer viento en contra fue la volatilidad en los mercados financieros

internacionales asociada al proceso de normalización de la política monetaria en

Estados Unidos de Norteamérica.

•

Estos choques exógenos no fueron menores.

COMPARATIVO: IMPACTO DE LOS CHOQUES EXTERNOS

-Cambios porcentuales*-

Período

1982-1983

2000-2002

2008-2009

2014-2016

Choque petrolero (WTI)

-22.2

-31.6

-49.8

-71.0

Choque de producción industrial en Estados

Unidos de Norteamérica

-1.2

-3.4

-15.1

-1.9

PIB de México

-5.1

-3.0

-8.9

2.7

Empleo formal

-2.0

0.7

-3.9

7.0

Variación porcentual de períodos seleccionados: primer trimestre de 1982 al segundo trimestre de 1983,

primer trimestre de 2000 al primer trimestre de 2002, segundo trimestre de 2008 al segundo trimestre de 2009,

y segundo trimestre de 2014 al primer trimestre de 2016.

FUENTE: SHCP.

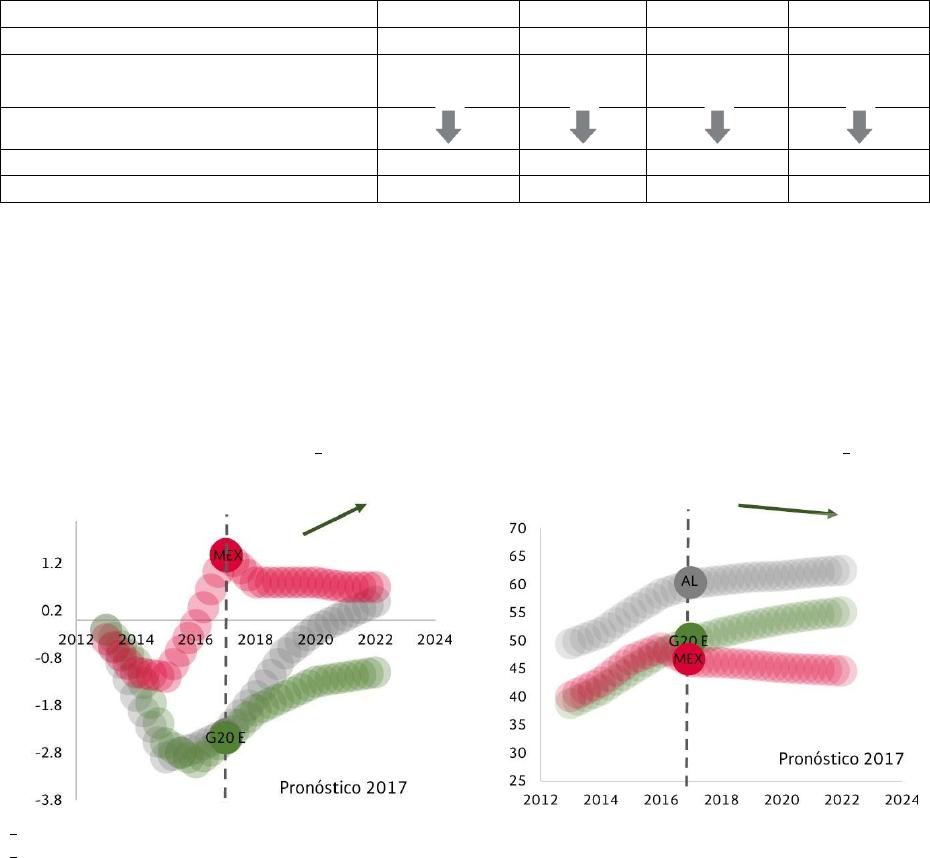

REACCIÓN AL ENTORNO ADVERSO

POLÍTICAS FISCALES PRUDENTES Y CONSERVADORAS

Balance primario1/

-Como porcentaje del PIB-

Medida más amplia de la deuda2/

-Como porcentaje del PIB-

1/ La última serie del balance primario y los SHRFP para México se obtuvieron de la SHCP.

2/ Esta medida de deuda es consistente con el valor neto del Saldo Histórico de los Requerimientos Financieros

del Sector Público, SHRFP.

AL = Argentina, Brasil, Chile, Colombia, República Dominicana, Ecuador, México, Perú, Uruguay y Venezuela.

G20 E = Argentina, Brasil, China, India, Indonesia, México, Rusia, Arabia Saudita, Sudáfrica y Turquía.

FUENTE: Fiscal Monitor Octubre 2013 – abril 2017, FMI.

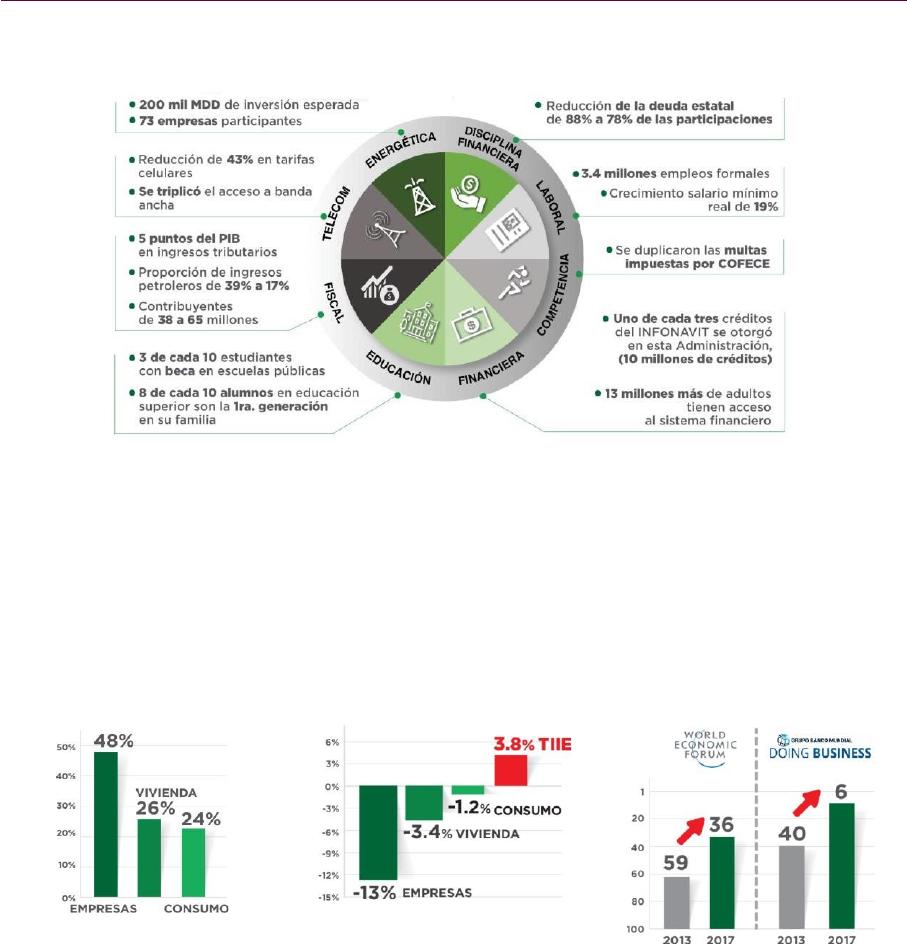

REACCIÓN DE POLÍTICA: REFORMAS ESTRUCTURALES (2013-2017)

FUENTE: SHCP.

REFORMAS ESTRUCTURALES: REFORMA FINANCIERA 2013-2017

Crecimiento del crédito

Cambio en las tasas de interés

Clasificación de competitividad

del sector financiero*

FUENTE: Banxico

FUENTE: Banxico

FUENTE: WEF, Pilar 8, desarrollo

del mercado financiero,

Doing Business:

facilidad para obtener un

crédito.

CRECIMIENTO 2014-2017: CRECIMIENTO PROMEDIO DEL PIB

-Variación trimestral anualizada-

CRECIMIENTO ECONÓMICO 2014-2017: CRECIMIENTO PROMEDIO

DEL PIB

-Variación trimestral anualizada-

3.5

3.0

2.5

2.0

1.5

1.0

0.5

0.0

-0.5

-1.0

-0.2

0.2

0.9

1.1 1.1 1.3

1.8 1.9 2.0 2.3 2.5 2.7 2.8 3.0 3.0

-1.5

-2.0 -1.4

EUN = Estados Unidos de Norteamérica.

FUENTE: Bloomberg.

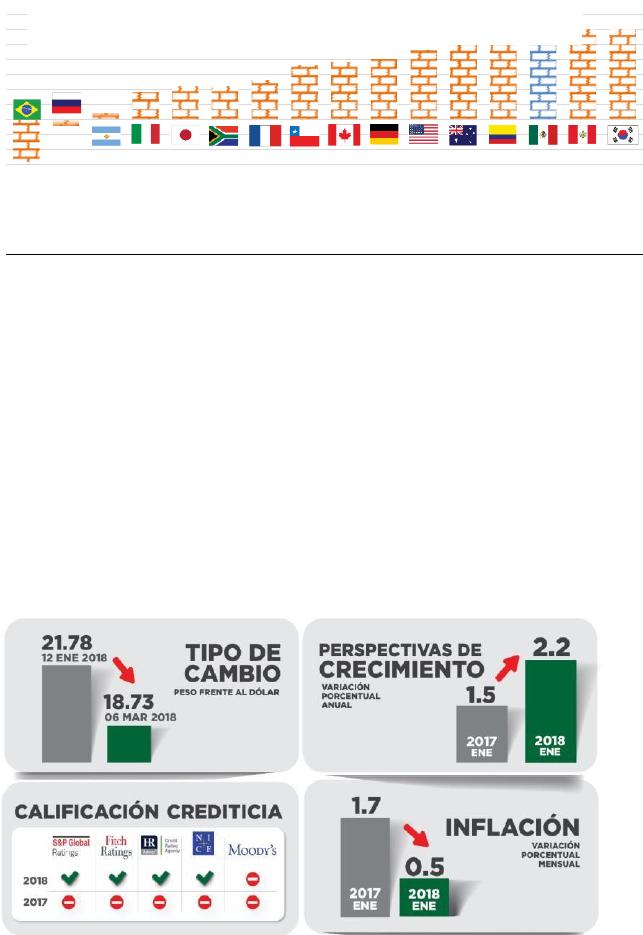

2018 VS. 2017: UNA MEJOR PERSPECTIVA

-Variación trimestral anualizada-

FUENTE: SHCP.

Brasil

Rusia

Argentina

Italia

Japón

Sudáfrica

Francia

Chile

Canadá

Alemania

EUN

Australia

Colombia

México

Perú

Corea del Sur

ECONOMÍA FUERTE DE CARA AL 2018

Inversión extranjera directa

-En miles de millones de

dólares-

Reservas internacionales

-En miles de millones de

dólares-

Fondo de estabilización

En miles de millones de

pesos-

Ahorro financiero

-Como porcentaje

del PIB-

FUENTE: SE.

FUENTE: Banxico, FMI*.

FUENTE: SHCP.

FUENTE: CNBV

La línea de crédito flexible está denominada en derechos especiales de giro, convertidos a dólares con el tipo

de cambio al cierre del período.

INCERTIDUMBRES PARA EL 2018

El proceso electoral

La renegociación del TLCAN