Jurnal Aplikasi Bisnis dan Manajemen, Vol. 3 No. 1, Januari 2017

143

E-ISSN: 2460-7819

P-ISSN: 2528-5149

Tersedia online http://journal.ipb.ac.id/index.php/jabm

Nomor DOI: 10.17358/JABM.3.1.143

MINAT KEPEMILIKAN KARTU KREDIT (STUDI KASUS KOTA BOGOR)

Bunga Ayu Lestari*)1, Budi Suharjo**), dan Istiqlaliyah Muflikhati**)

*) Sekolah Bisnis, Institut Pertanian Bogor

Jl. Raya Pajajaran, Bogor 16151

**) Departemen Matematika, Fakultas Matematika dan Ilmu Pengetahuan Alam, Institut Pertanian Bogor

Jl. Meranti Wing 22 level 4-5, Kampus IPB Darmaga Bogor 16680

**) Departemen Ilmu Keluarga dan Konsumen, Fakultas Ekologi Manusia, Institut Pertanian Bogor

Gedung GMSK Lantai 2, Kampus IPB Dramaga Bogor 16680

ABSTRACT

The growth of the credit card ownership in 2014 is not suitable with the projection of

Bank Indonesia (BI). This issue influences the program of the government regarding

cash leash society and the effectiveness of BI’s regulation on credit card. It is not clear

whether the growth is from the new credit card owners or the existing owners. This

is possible because the marketers often offer the credit card to existing owners who

have already credit cards. The objective of the research is to analyze the factors of the

people’s interest in possessing a credit card in Bogor. The analysis used is Planned

Behavior Theory, statistical analysis and structural equation modeling (SEM). The

result shows that only 17% of the people are interested in owning a credit card. Based

on the statistical analysis using SEM shows that behavior, norm, and controlling

behavior are significant and positive to the owning of the credit card. The behavior

control through indicators presented fewer people using credit card in the environment

of consumer is a determinant factor in influencing the interest on ownership of the

credit card.

Keywords: theory planned behavior (TPB), consumer behavior, SEM credit card

ABSTRAK

Pertumbuhan kepemilikan kartu kredit sepanjang tahun 2014 tidak sesuai dengan

proyeksi Bank Indonesia (BI). Hal ini tentunya berdampak pada program pemerintah

mengenai cash lessh society dan keefektifan peraturan BI terkait kartu kredit. Selain itu,

belum diketahui juga secara pasti pertumbuhan tersebut datang dari pemilik baru atau

justru pengguna eksisting. Hal ini dimungkinkan karena pihak marketing umumnya

memasarkan kartu kredit pada nasabah yang sebelumnya telah memiliki kartu kredit.

Tujuan dari penelitian ini adalah menganalisis faktor-faktor yang menentukan minat

seseorang dalam memiliki kartu kredit dengan mengambil studi kasus kota Bogor.

Analisis yang digunakan dalam penelitian ini adalah Model Teori Planned Behavior

(TPB), analisis statistik, dan structural equation modeling (SEM). Hasil penelitian

penunjukkan minat kepemilikan kartu kredit hanya sebesar 17%. Berdasarkan analisis

statistik dengan SEM menunjukkan bahwa sikap, norma dan kontrol perilaku memiliki

hasil signifikan dan positif terhadap minat. Kontrol terhadap perilaku melalui indikator

sedikitnya orang yang menggunakan kartu kredit di lingkungan sekitar konsumen,

menjadi faktor determinan yang dapat memengaruhi niat kepemilikan kartu kredit.

Kata kunci: theory planned behavior (TPB), kontrol perilaku, SEM, kartu kredit

1 Alamat Korespondensi:

Email: bunga.al87@gmail.com

Jurnal Aplikasi Bisnis dan Manajemen, Vol. 3 No. 1, Januari 2017

144

E-ISSN: 2460-7819

P-ISSN: 2528-5149

Tersedia online http://journal.ipb.ac.id/index.php/jabm

Nomor DOI: 10.17358/JABM.3.1.143

PENDAHULUAN

Dalam rangka mendorong masyarakat agar

menggunakan instrumen non tunai (Cash Less

Society/CLS), pemerintah melalui BI secara resmi

mencanangkan gerakan nasional non tunai (GNNT).

Berbagai instansi pemerintah lainnya spserti Otoritas

Jasa Keuangan (OJK), Kementerian Ketenagakerjaan

(Kemenaker), serta Badan Nasional Penempatan dan

Perlindungan Tenaga Kerja Indonesia (BNP2TKI), juga

turut mendukung tumbuhnya CLS dengan melakukan

penandatanganan nota kesepahaman yang berisikan

peningkatan kepemilikan transaksi non-tunai dan

perluasan akses keuangan bagi tenaga kerja indonesia

di Jakarta.

Kartu Kredit merupakan salah satu alat pembayaran

dengan menggunakan kartu (APMK). Kartu kredit

menawarkan dua fungsi yang berbeda kepada konsumen

yaitu sebagai alat pembayaran dan sumber kredit

(Canner dan Luckett (1992) dalam Abdelrahmamn,

2011). Peran kartu kredit sebagai salah satu indikator

tumbuhnya CLS, merupakan sistem pembayaran yang

aman dan praktis. Jika kartu kredit digunakan secara

bijak maka kartu kredit akan memberikan manfaat.

Ketika kartu kredit digunakan dengan cara yang

salah maka kartu kredit akan mengakibatkan berbagai

masalah finansial bagi penggunanya (Gunawan dan

Linawati, 2013).

Kepemilikan kartu kredit di negara-negara maju,

begitu luas dikalangan masyarakat dengan tingkat

penetrasi mendekati nilai 100% (Abdul-Muhmin dan

Umar, 2007), sedangkan di Indonesia masih terbilang

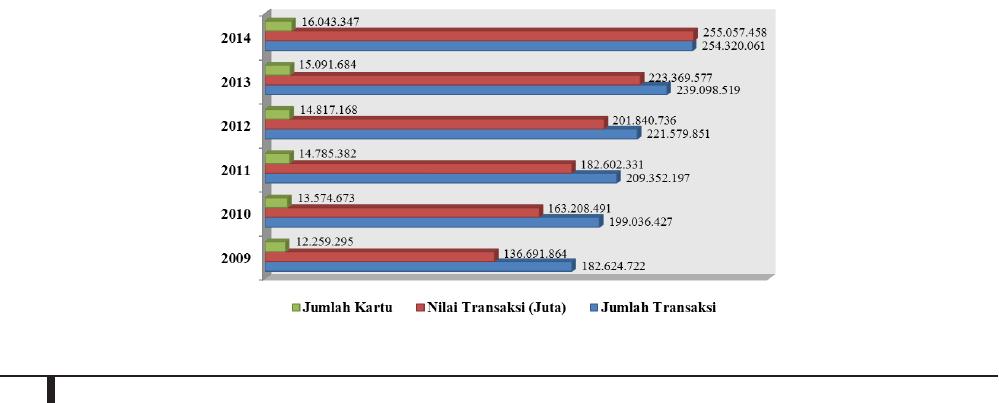

rendah. Melalui data yang dipublikasi oleh BI (Gambar

1), perkembangan jumlah kartu kredit beredar di

Indonesia sendiri pada tahun 2014 mencapai 16 juta

pemilik. Namun, hal tersebut masih jauh dari target yang

diharapkan, karena BI sendiri telah memproyeksikan

kepemilikan kartu kredit tumbuh hingga mencapai 20–

25% pada tahun 2014 atau sebesar 30,01 juta–37,52

juta.

Biro Riset Infobank (birI) menyebutkan bahwa aturan

yang memperketat kepemilikan kartu kredit dari

BI yang tertuang dalam Peraturan BI (PBI) Nomor

14/2/PBI/2012 dan ketentuan teknis kepemilikan

kartu kredit melalui Surat Edaran BI (SE BI) Nomor

14/27/DASP/2012 pada September 2012, telah

menjadi penghambat pertumbuhan kepemilikan kartu

kredit tersebut (IBI, 2009). Dugaan lain rendahnya

pertumbuhan kepemilikan kartu kredit juga dapat

disebabkan oleh semakin tingginya kesadaran orang

untuk tidak menggunakan kartu kredit. Sulistyawaty

(2012) menemukan bahwa faktor tidak butuh

memengaruhi atau memotivasi perilaku konsumen

untuk tidak memiliki kartu kredit. Penelitian Fathia

(2012) menyampaikan bahwa terdapat perilaku

masyarakat yang menolak menggunakan kartu kredit,

dengan masalah keamanan menjadi faktor penyebab

utama. Dalam penelitian Sayono (2009) menyebutkan

alasan utama seseorang tidak memiliki kartu kredit

adalah ketakutan berhutang.

Kondisi aktual lapang menunjukkan bahwa penawaran

kartu kredit ditunjukkan kepada konsumen yang

telah memiliki kartu kredit. Bagi bank penerbit kartu

kredit, terutama yang telah memiliki nama besar atau

berstatus badan usaha milik negara (BUMN), catatan

rekam jejak dalam berhutang dinilai penting untuk

dimiliki seseorang yang akan mengajukan kepemilikan

kartu kredit. Pengajuan kepemilikan kartu kredit baru

seringkali dispersyaratkan untuk memiliki kartu kredit

sebelumnya sehingga bagi konsumen yang melakukan

pengajuan pertama atau belum memiliki kartu kredit

selalu menghadapi penolakan.

Gambar 1. Grafik pertumbuhan kartu kredit (Bank Indonesia, 2015)

E-ISSN: 2460-7819

P-ISSN: 2528-5149

Tersedia online http://journal.ipb.ac.id/index.php/jabm

Nomor DOI: 10.17358/JABM.3.1.143

Keberadaan kartu kredit diketahui dengan baik oleh

masyarakat. Untuk sebagian kalangan, kartu kredit

bahkan mendukung gaya hidupnya dan dimanfaatkan

pada hampir semua transaksi pembelian barang atau

jasa (Sulistyawaty, 2012). Akan tetapi, masih banyak

konsumen yang belum menggunakan kartu kredit,

bahkan menolak untuk memiliki kartu tersebut.

Penelitian ini membahas faktor-faktor yang

Memengaruhi seseorang dalam minat kepemilikan

kartu kredit. Pemasar atau pihak bank perlu mempelajari

alasan apa yang melatar belakangi seseorang dalam

mengambil keputusan untuk memiliki kartu kredit.

Teori Perilaku Terencana (Theory Planned Behaviour/

TPB) adalah model sikap yang memperkirakan minat

atau niat konsumen untuk melakukan suatu perilaku

atau tindakan (Sumarwan, 2011). Niat tidak hanya

bergantung kepada sikap, tetapi juga norma-norma

subjektif atau tekanan sosial yang dilakukan oleh orang

lain, seperti orang tua dan teman, untuk melakukan atau

tidak melakukan suatu perilaku (Haryono, 2013).

Theory Planned Behaviour (TPB) dalam penelitan

Matheison (1991), yang dikutip oleh Rochmawati

(2013), terbukti mampu menyediakan informasi yang

berdasarkan kemudahan untuk mendapatkan sampel

tersebut. Syarat responden yang digunakan pada

penelitian ini adalah warga Kota Bogor yang berusia

minimal 21 tahun, memiliki pendapatan diatas Rp3

juta per-bulan dan tidak memiliki kartu kredit. Total

keseluruhan responden yang digunakan sebagai sampel

berjumlah 86 responden

Dalam upaya menjawab tujuan penelitian, dilakukan

sebuah studi kasus di Kota Bogor, dengan menggunakan

data primer dan data pendukung. Data primer diperoleh

dari tanggapan responden melalui wawancara langsung

berdasarkan daftar pertanyaan. Responden memberikan

informasi mengenai karakteristik konsumen di Bogor

dan perilaku konsumen terkait kartu kedit. Terdapat

sejumlah publikasi ilmiah, artikel-artikel melalui

internet dan perpustakaan sebagai data pendukung.

Penelitian ini dibangun dengan mengacu kepada teori

perilaku terencana atau TPB yang dikembangkan

oleh Ajzen. Kemudian dilakukan penelitian terhadap

perilaku responden dan minat responden terkait kartu

kredit. Selanjutnya, menganalisis faktor-faktor yang

memengaruhi minat masyarakat dalam kepemilikan

kartu kredit, diantaranya adalah sikap terhadap perilaku