Prof.&Emiliano&Pagnotta

epagnott@ic.ac.uk

Autumn&2016

Corporate(Finance

Estimating(Risk(Premiums(in(Practice

1. Survey&investors&on&their&desired&risk&premiums&and&use&the&

average&premium&from&these&surveys.

2. Assume&that&the&actual&premium&delivered&over&long&time&

periods&is&equal&to&the&expected&premium&–i.e.,&use&historical&

data

3. Estimate&the&implied&premium&in&todays&asset&prices.

What(is(your(risk(premium?

¨Assume& that&stocks&are&the&only&risky&assets& and&that&you&are&offered&two&

investment& options:

¤a&riskless&investment&(say&a&Government&Security),&on&which&you&can&make&3%

¤a&mutual&fund&of&all&&stocks,&on&which&the&returns&are&uncertain

¨How&much&of&an&expected& return&would&you&demand&to&shift&your&money&from&the&

riskless& asset&to&the&mutual&fund?

a. Less&than&3%

b. Between& 3%&–5%

c. Between& &5%&–7%

d. Between& &7%&–9%

e. Between& 9%–11%

f. More&than&&11%

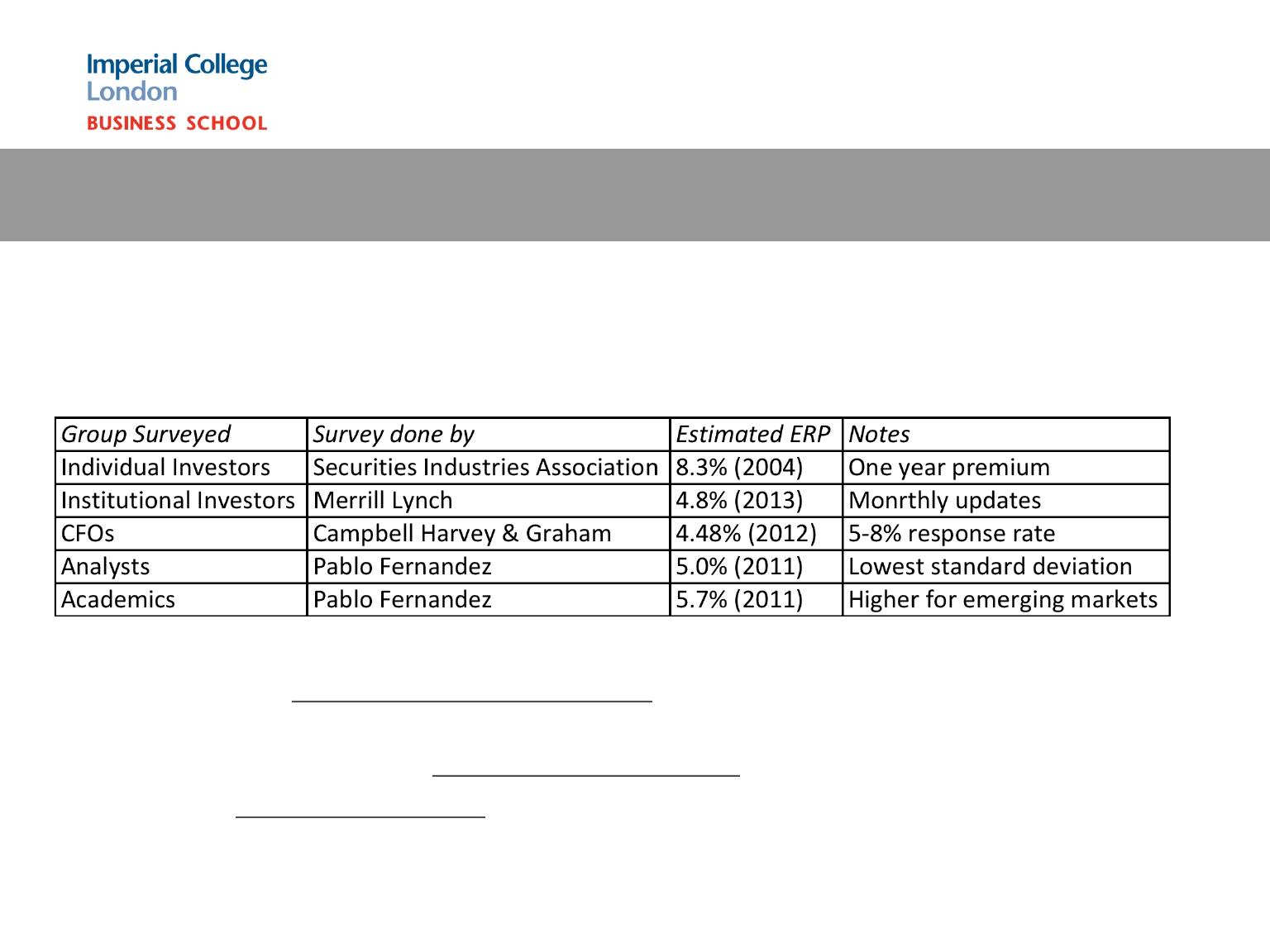

The(Survey(Approach

¨Surveying&all&investors& in&a&market&place&is&impractical.

¨However,&you&can&survey&a&few&individuals& and&use&these& results.&In&practice,&this&

translates& into&surveys&of&the&following:

¨The&limitations& of&this&approach&are:

¤There&are&no&constraints&on&reasonability&(the&survey&could&produce&negative&risk&

premiums&or&risk&premiums&of&50%)

¤The&survey&results&are&more&reflective&of&the&past than&the&future.

¤They&tend&to&be&short&term;&even&the&longest&surveys&do¬&go&beyond&one&year.

The(Historical(Premium(Approach

¨This&is&the&default&approach&used&by&most&to&arrive&at&the&premium&to&use&in&the&

model

¨In&most&cases,&this&approach&does&the&following

¤Defines&a&time&period&for&the&estimation&(1928–Present,&last&50&years...)

¤Calculates&average&returns&on&a&stock&index&during&the&period

¤Calculates&average&returns&on&a&riskless&security&over&the&period

¤Calculates&the&difference& between& the&two&averages&and&uses&it&as&a&premium&looking&

forward.

¨The&limitations& of&this&approach&are:

¤it&assumes&that&the&risk&aversion&of&investors&has¬&changed&in&a&systematic&way&across&

time.&(The&risk&aversion&may&change&from&year&to&year,&but&it&reverts&back&to&historical&

averages)

¤it&assumes&that&the&riskiness&of&the&“risky”portfolio&(stock&index)&has¬&changed&in&a&

systematic&way&across&time.

¤Historical&data&for&markets&outside&the&United&States&and&the&U.K.&is&more&limited

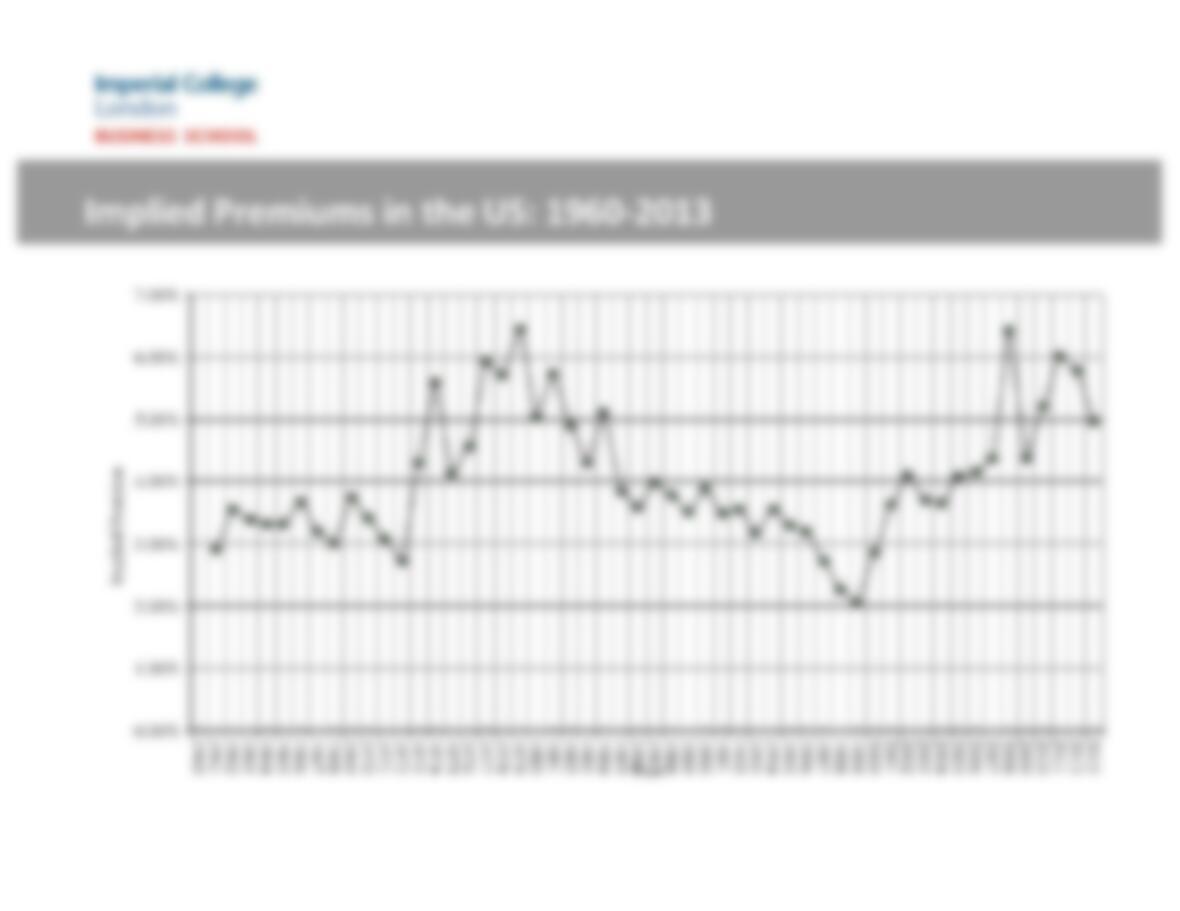

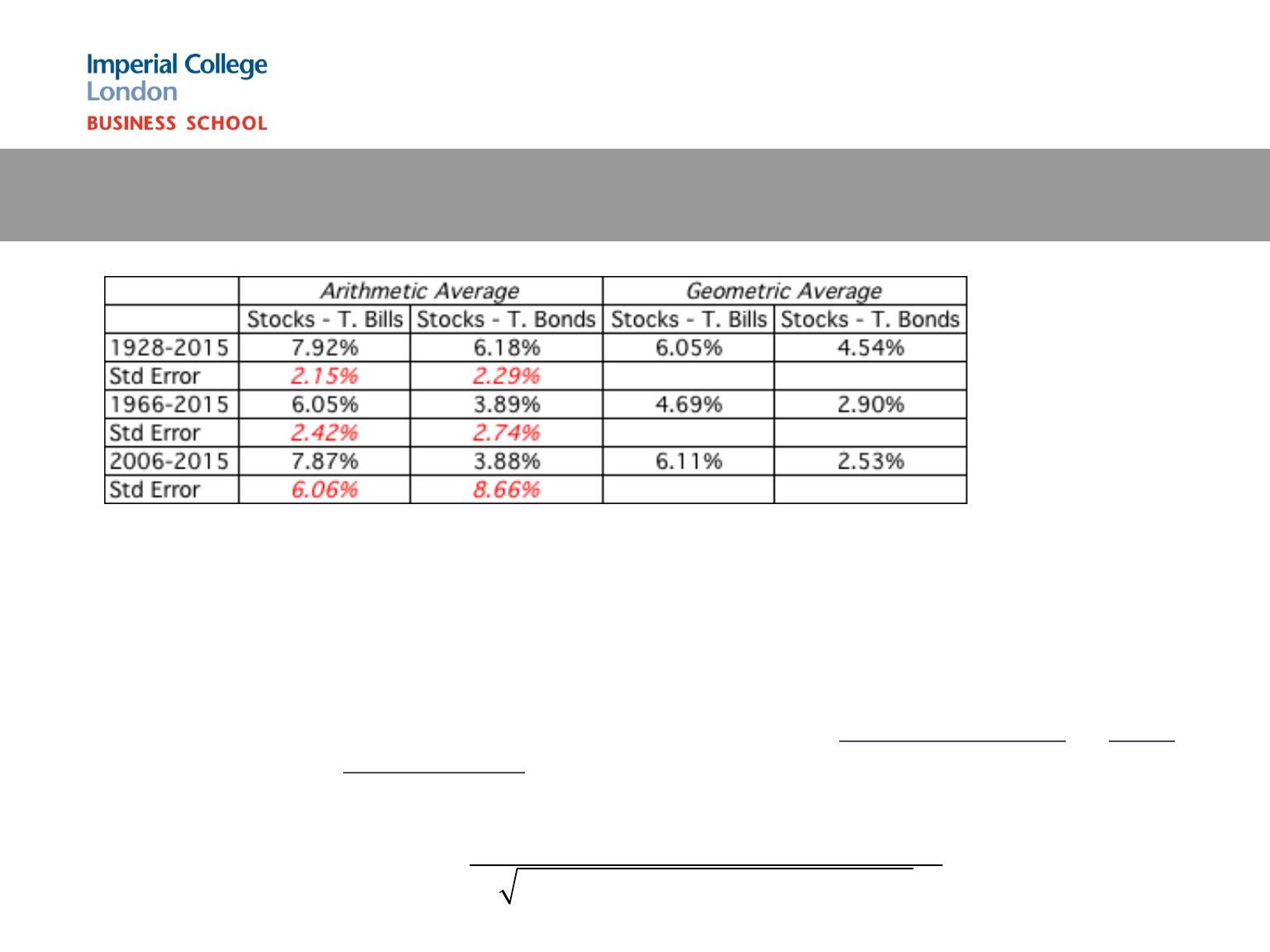

The(Historical(Risk(Premium:((Evidence(from(the(United(States

•If&you&are&going&to&use&a&historical& risk&premium,&make&it

•Long&term&(because& of&the&standard&error)

•Consistent& with&your&risk&free&rate

•A&“compounded”&average.&For&long–term&analysis&geometric& avg.&is&better.

•No&matter&which&estimate& you&use,&recognize&that&it&is&backward&looking,&is&noisy

and&may&reflect&selection& bias.

Historical

premium for the

US

Std Error in estimate = Annualized Std deviation in Stock prices

Number of years of historical data )

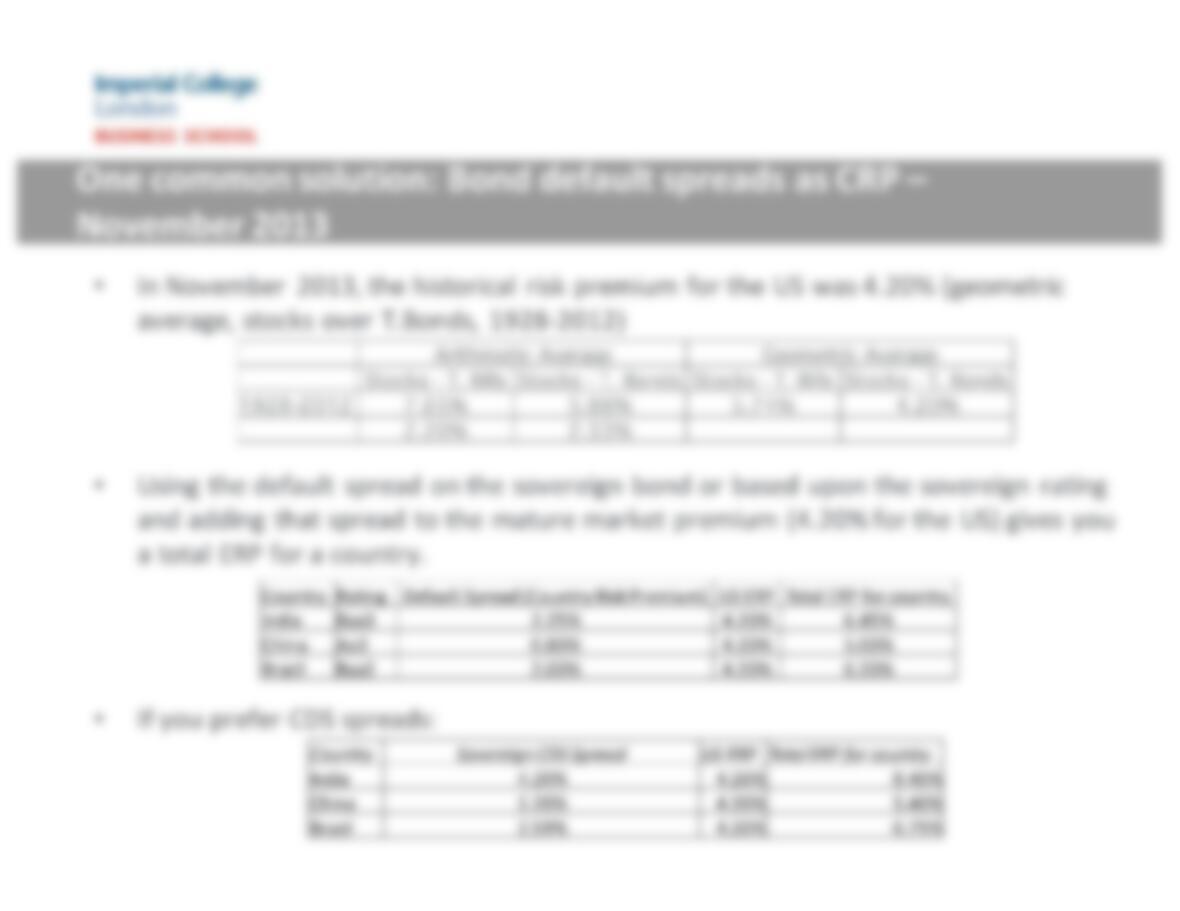

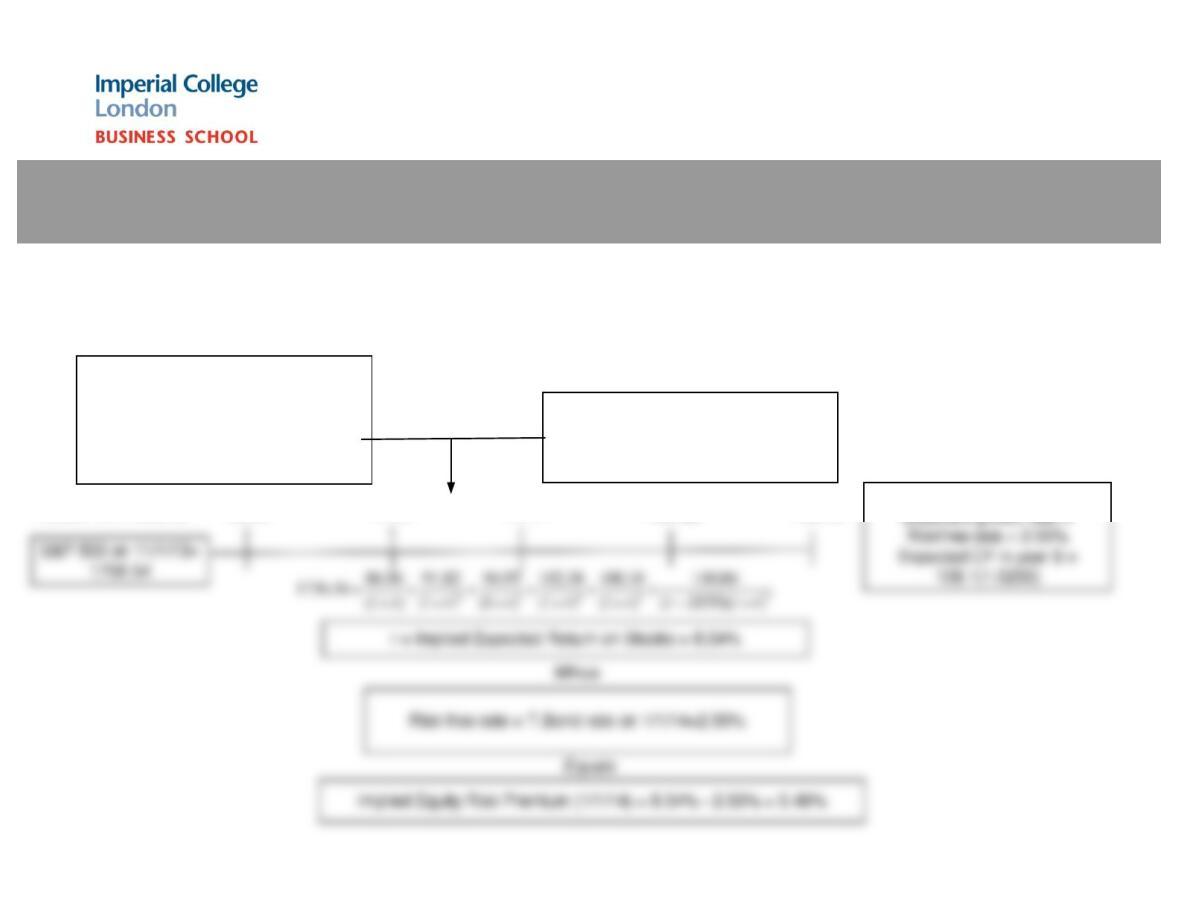

Implied(ERP(in(Nov.(2013:(Watch(what(I(pay,(not(what(I(say..

qIf&you&can&observe&what&investors& are&willing&to&pay&for&stocks,&you&can&back&out&an&

expected& return& from&that& price&and&an&implied& equity& risk&premium.

Base year cash flow (last 12 mths)

Dividends (TTM): 33.22

+ Buybacks (TTM): 49.02

= Cash to investors (TTM): 82.35

Earnings in TTM:

Expected growth in next 5 years

Top down analyst estimate of

earnings growth for S&P 500 with

stable payout: 5.59%

86.96 91.82 96.95

102.38

108.10 Beyond year 5

E(Cash to investors)